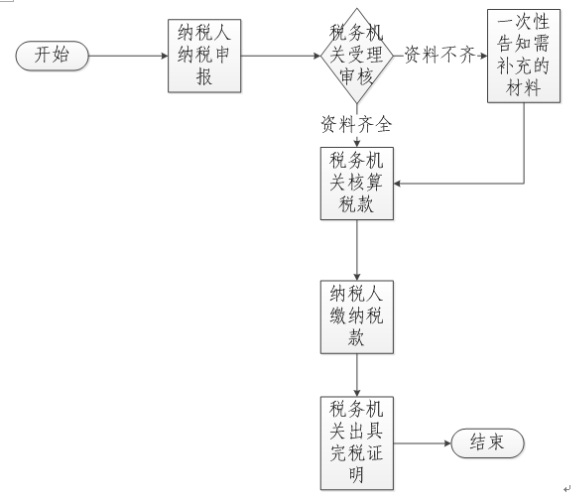

��˰�걨�������ˣ�

��ҵ��������

���л���������ת�����ء�����Ȩ�������ܵĵ�λ������Ӧ������˰������֮����10���ڣ������ء��������ڵ�˰����ذ�����˰�걨��������˰���ջ��غ˶��������ڽ���˰�

���������̡�

���������ϡ�������ͬ����Ʊ����������֤������״��֤�������ڱ�˰����������ṩ������������������ԭ������ӡ����һ��

�����˰�ʡ�

���˷�������˰�ʱ�����˰�� |

�������� | �������� | ˰�� |

�������� | ס�� | �� | 90�O������ | 90�O���� |

��ͥΨһס�� | ��˰1% | ��˰1.5% |

��ͥ��������ס�� | ��˰1% | ��˰2% |

��ͥ��������ס�� | ��˰4% |

��ҵ�÷� | ��˰4% |

�������� | ȫ������ | ��˰4% |

�������� | ȫ������ | �����˰4% |

���������ݡ�

�����ڵ������ز���������˰Ӫҵ˰�Ż����ߵ�֪ͨ������˰[2016]23�ţ�

������ʱ�ޡ�������ȫ����ʱ���

��ֵ˰�����ӡ���������˰��������ֵ˰��ӡ��˰���걨

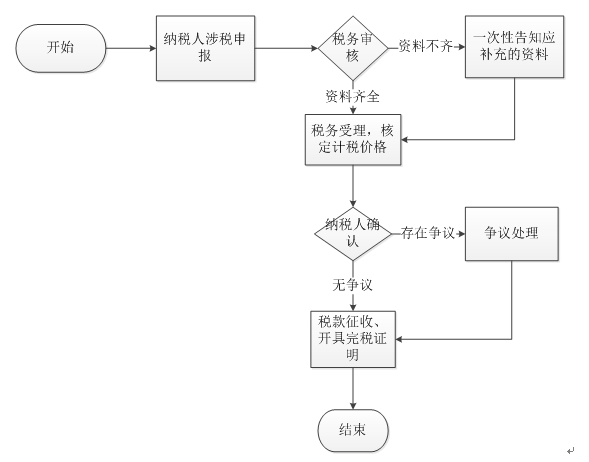

��ҵ��������

���л���������ת�����ء�����Ȩ����ת�õĵ�λ����������˰�շ��ɷ��漰��ع涨����˰������걨������ֵ˰�����ӡ���������˰��������ֵ˰��ӡ��˰�ȡ�

���������̡�

���������ϡ�����֤��������ͬ����˫������֤������״��֤�������ڱ�˰����������ṩ������������������ԭ������ӡ����һ��

�����˰�ʡ�

���˶��ַ�����˰�ʱ�����ֵ˰˰����������˰�ȣ� |

�������� | �������� | ��Ŀ | ��ֵ˰������ | ��������˰ | ������ֵ˰ | ӡ��˰ |

�������� | ס�� | 2������ | ȫ��5.6% | ȫ��1% ����20% | �� |

2������- 5������ | �� |

5������ | ��ͥΨһס�� | �� |

�Ǽ�ͥΨһס�� | �� | ȫ��1% ����20% | �� |

��ҵ�÷������淿�ȣ� | ��������������� | ���5.6% | ȫ��1% | ������ֵ���ʵ���� | ȫ��0.05% |

�������� | ȫ������ | ��������ֱϵ�������� | �� | ���� | ȫ��0.05% |

����������ֱϵ�������� | ��ͬ���� | ���� | ȫ��0.05% |

�������� | ��ͬ���� |

���������ݡ�

�����ڵ�������ס��ת��Ӫҵ˰���ߵ�֪ͨ������˰[2015]39�ţ�

�����ڸ���ס��ת���������ո�������˰�й������֪ͨ������˰��[2006]108�ţ�

������ʱ�ޡ�������ȫ����ʱ���